Nei giorni scorsi è stato presentato alla Camera dei Deputati il VII Rapporto sul Bilancio del Sistema Previdenziale italiano, pubblicazione curata dal Centro Studi e Ricerche Itinerari Previdenziali, presieduto dal prof. Alberto Brambilla.

Si tratta di una sintesi degli andamenti di spesa pensionistica, entrate contributive e saldi nelle differenti gestioni pubbliche e privatizzate, cui si aggiunge la riclassificazione della spesa (con ripartizione tra previdenza e assistenza), utile non soltanto a tracciare un bilancio del 2018, ma anche a effettuare previsioni sulla stabilità di medio e lungo termine del sistema di welfare italiano, tenendo conto anche delle modifiche introdotte dalla Legge di Bilancio per il 2019 (Quota 100 su tutte).

Il quadro che ne esce non lascia spazio ad allarmismi sulla solidità del nostro Sistema pensionistico, almeno per quello che riguarda la spesa pensionistica puramente previdenziale. A preoccupare, secondo Itinerari Previdenziali, è invece l’aumento della spesa per l’assistenza che, peraltro, è totalmente a carico della fiscalità generale.

Vediamo in forma sintetica cosa contiene il Rapporto e il messaggio che vuole lanciare.

Principali indicatori del sistema

- Pensionati – E’ proseguita anche nel 2018 la riduzione del numero dei pensionati che ammontano a 16.004.503 unità, 37.349 in meno rispetto al 2017 e 60mila in meno rispetto al 2016. La riduzione è inferiore rispetto ai circa 115mila in meno tra il 2016 e il 2015 e 195mila in meno sul 2014; tuttavia, per l’undicesimo anno consecutivo, il numero si riduce e, nel 2018 – dopo il massimo toccato nel 2008 – segna il valore più basso dal 1997. Questo risultato è certamente un effetto congiunto, da un lato, della cancellazione di pensioni erogate in giovane età e che duravano da oltre 35 anni e, dall’altro, delle riforme degli ultimi 27 anni che stanno producendo effetti positivi sul sistema.

- Occupati – Alla fine del 2018 gli occupati sono risultati 23,215 milioni (17,896 milioni di lavoratori dipendenti e 5,319 milioni di autonomi), cioè lo 0,8% in più rispetto al 2017. Dopo l’incremento di 293.085 attivi registrato tra il 2015 e il 2016 e di 265.121 nuovi lavoratori tra il 2017 e il 2018, si tratta del miglior risultato di tutti i tempi per il nostro Paese, che supera anche il record toccato nel 2008 con 23,090 milioni di occupati. Il tasso di occupazione generale è stato pari al 58,5% ed anche quello femminile è aumentato fino a toccare quota 49,6%.

- Rapporto attivi/pensionati – Questi dati con l’occupazione ai massimi e i pensionati ai minimi sono assai importanti per un sistema pensionistico a ripartizione come quello italiano. Infatti il rapporto tra occupati e pensionati, fondamentale per la tenuta del nostro sistema, ha toccato il livello di 1,4505, contro l’1,435 del 2017 e il 1,417 nel 2016. Tale risultato è molto prossimo all’1,5 indicato nei precedenti Rapporti come soglia necessaria per la stabilità di medio lungo termine del sistema.

Se poi dal totale dei pensionati si sottraggono i titolari di pensioni totalmente o parzialmente assistite (assegni e pensioni sociali, pensioni di guerra, prestazioni di invalidità e indennità di accompagnamento, etc.), il rapporto attivi/pensionati vero, cioè pensionati previdenziali su lavoratori attivi che versano i contributi, passa da 1,4505 a 1,94.

Il rapporto attivi/pensionati è diverso tra le varie categorie: particolarmente sfavorevole per i lavoratori agricoli (coltivatori diretti, coloni e mezzadri) con 1 solo attivo ogni 3 pensionati; al contrario, molto positivo per i liberi professionisti con 3,24 attivi per ogni pensionato. Per gli artigiani il rapporto è pari a 0,94, cioè un attivo deve sostenere interamente l’onere di un pensionato e qualcosa di più, mentre per i dipendenti del settore privato il rapporto si attesta a 1,594, per i dipendenti pubblici il valore scende a 1,144.

- Il vero reddito pensionistico secondo Itinerari Previdenziali – Nel 2018 su un totale di 22.785.711 prestazioni erogate, quelle di importo fino a una volta il minimo (507,42 euro mensili) sono poco meno di 7,9 milioni, ma i pensionati che poi ricevono effettivamente un reddito pensionistico fino a una volta il minimo sono solo 2,3 milioni su 16 milioni di pensionati totali. Ciò è dovuto al fatto che un soggetto può essere beneficiario di più prestazioni che si cumulano tra loro. Infatti, in media, ogni pensionato percepisce 1,424 pensioni. Per questa ragione Itinerari Previdenziali ritiene più appropriato, quando si distribuiscono i pensionati per classi di reddito, fare riferimento non alle singole pensioni, bensì ai pensionati, cioè ai soggetti fisici che percepiscono una o più prestazioni. In tal modo il reddito pensionistico medio pro-capite risulterebbe pari a 18.328 euro annui lordi (1.409 euro mensili), e non 12.874 euro annui lordi (990 euro al mese).

La spesa per il Welfare in Italia

- Spesa previdenziale e spesa assistenziale

Considerando gli indicatori di cui sopra, specialmente quelli che riguardano il rapporto attivi/pensionati, attuale ed in prospettiva, il quadro complessivo di sostenibilità del sistema non dovrebbe lasciar spazio ad allarmismi, almeno per quanto riguarda la spesa pensionistica pura. Secondi Itinerari Previdenziali è, invece, ancora una volta la spesa per assistenza a confermarsi il vero punto debole del sistema di protezione sociale italiano.

Nel 2018, l’insieme delle sole prestazioni assistenziali (prestazioni per invalidi civili, indennità di accompagnamento, pensioni e assegni sociali e pensioni di guerra) totalmente a carico della fiscalità generale ha riguardato 4.121.039 soggetti, 38.163 in più rispetto allo scorso anno, per un costo complessivo di 22,350 miliardi, importo in costante aumento nel corso degli ultimi 8 anni.

E benché le altre prestazioni assistenziali (integrazioni al minimo, maggiorazioni sociali e importo aggiuntivo) si riducano, con la sola eccezione della quattordicesima mensilità, i beneficiari di prestazioni totalmente o parzialmente assistite sono 7.889.693, vale a dire il 49,3% dei pensionati totali. Il nocciolo del problema è che mentre le prestazioni previdenziali sono state ridotte a mezzo di stringenti riforme che hanno comunque colto l’obiettivo di stabilizzare la spesa, quelle assistenziali continuano ad aumentare sia per le continue “promesse” politiche sia per l’inefficienza della macchina organizzativa, priva di un’anagrafe centralizzata e di un adeguato sistema di controlli.

- Finanziamento della spesa assistenziale e sua sostenibilità

Il rapporto fa rifermento a tre indicatori per evidenziare come il Welfare incida sulla vita economica del Paese: a) il rapporto spesa/ PIL, che supera il 26%; b) il rapporto spesa Welfare/totale delle entrate contributive e fiscali, arrivato al 56,62%; c) il rapporto spesa Welfare/spesa totale, che si attesta al 54,14%. In buona sostanza, al Welfare è destinato un quarto di quanto si produce e più della metà sia di quanto si incassa, sia di quanto si spende in totale. Ciò, secondo Alberto Brambilla, significa che la spesa sociale, trascinata soprattutto dalla spesa per assistenza, continua a crescere a un ritmo che sarà difficilmente sostenibile negli anni a venire.

Sostenibilità nel breve e medio-lungo periodo

Il Rapporto ribadisce la necessità di una separazione tra previdenza e assistenza, al fine di evitare generiche ed errate affermazioni, consentendo di mettere in evidenza il vero andamento della spesa pensionistica, che sostanzialmente appare sostenibile, a differenza della spesa di Welfare assistito, che invece presenta grandi criticità. Tuttavia lo stesso Rapporto, nel delineare le prospettive future del sistema previdenziale, rileva qualche possibile ombra, dovuta in particolar modo alle modifiche introdotte dal decreto legge 4/2019 (tra cui anche il pensionamento anticipato con Quota 100).

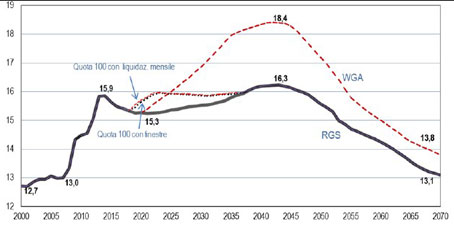

Il grafico che segue mostra l’andamento della spesa pensionistica fino al 2070 secondo la Ragioneria Generale dello Stato (linea scura) e secondo il Gruppo di lavoro della C.E. per l’invecchiamento (linea tratteggiata rossa). Si può anche apprezzare lo scostamento dovuto alla maggior spesa per Quota 100.

Malgrado un incremento del tasso di occupazione complessivo, sicuramente Quota 100 porterà a un incremento delle pensioni in pagamento e quindi all’interruzione di un trend di miglioramento del rapporto attivi/pensionati che durava orma da diversi anni. Tuttavia tale incremento sarà solo momentaneo e l’andamento della spesa, se non intervengono altri fattori, dovrebbe proseguire nel percorso originario.

Itinerari Previdenziali, tuttavia, ritiene sia ancora necessario mettere mano al Sistema, il quale avrebbe bisogno di una revisione strutturale e più coraggiosa, dopo anni di salvaguardie e provvedimenti a tempo che hanno tutelato ora questa ora quella categoria di lavoratori, senza garantire stabilità ed equità.

Muovendo dunque dal presupposto che Quota 100 è stata una risposta incompleta e costosa a un problema reale, il Prof. Brambilla individua 3 principali criticità sulle quali intervenire con altrettanti strumenti di semplificazione del sistema:

- la totale equiparazione delle regole e delle tutele (integrazione al minimo) per i giovani contributivi che hanno iniziato a lavorare dall’1/1/1996 e l’istituzione di un “fondo pensione” per i contributivi, alimentato da subito con 500 milioni l’anno proprio per finanziare le tutele che oggi i cosiddetti contributivi puri non hanno a disposizione, a partire dal 2036;

- il blocco dell’adeguamento alla speranza di vita del requisito di anzianità contributiva richiesto per la pensione anticipata, con ulteriori sconti per precoci e lavoratrici madri;

- l’utilizzo dei fondi esubero per lavoratori con problemi e la reintroduzione delle forme di flessibilità già previste dalla riforma Dini/Treu, consentendo quindi il pensionamento con 64 anni di età e 37/38 di contributi.